Automatically translated by AI, read original

2024 年 d&ri100 指数显示,拆除行业在动荡时期展现出强大的韧性。

02 一月 2025

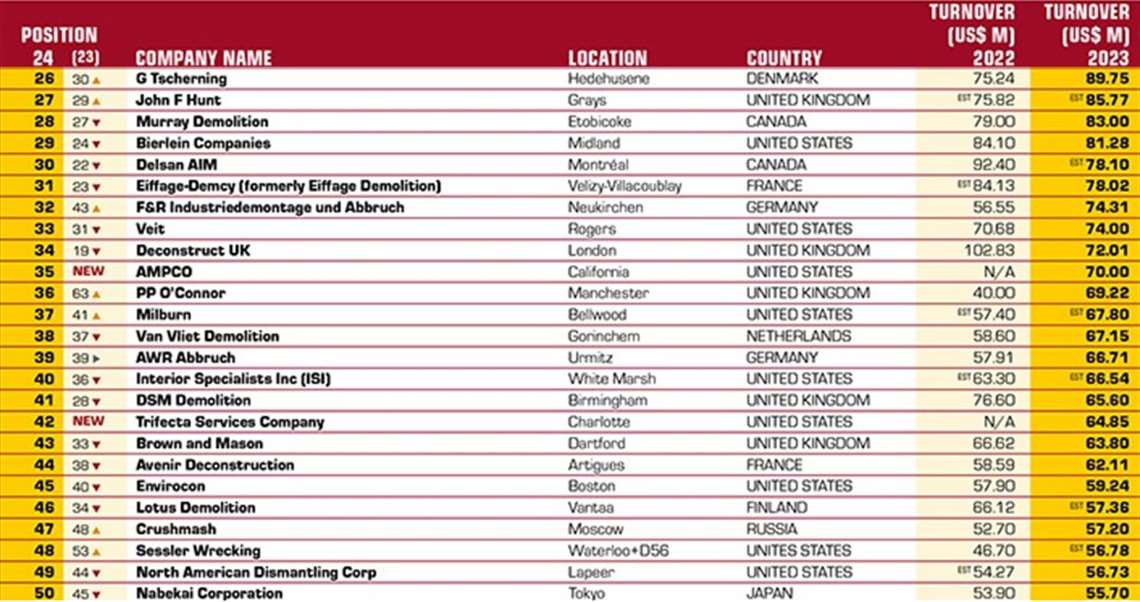

2024 年 d&ri100 排名显示,尽管全球环境复杂,成本上升、通货膨胀和建筑活动下降,但全球最大的拆除承包商在 2023 年继续保持增长。

该行业总营业额达 82 亿美元,较 2022 年的 77 亿美元有所增长,展现出强大的韧性,反映了其适应能力、对可持续发展的承诺以及满足全球市场不断变化的需求的能力。

低迷市场中的增长

与上一年相比,营业额增加了近 5 亿美元,这凸显了领先的拆除公司如何定位自己以抓住新的机遇。

考虑到近期建筑活动的放缓,尤其是在欧洲等经济压力巨大的地区,这一增长尤为值得关注。

尽管北美承包商受益于基础设施建设支出,但欧洲新的环境法规仍然给规模较小的欧洲公司带来挑战。

尽管挑战依然存在,但该行业的营业额增长表明,其核心在于财务和运营的灵活性,这使得公司能够在不利条件下生存甚至蓬勃发展。

这一上升趋势反映了拆除在关键基础设施更新、可持续建筑实践和城市重建中发挥的重要作用。

区域差异

在欧洲,承包商的总营业额约为 43 亿美元,占全球拆除市场的最大份额。

可持续发展理念促使承包商投资于环保实践和先进设备。总部位于德国的Hagedorn公司就是一个例子,该公司专门从事工业建筑、发电厂和化工厂的拆除工作,其服务包括现场拆除和结构分析。

这种注重环保拆除的做法与欧洲更严格的排放和材料回收法规相一致,使欧洲承包商能够在可持续实践方面处于领先地位。

北美地区为D&Ri100总投资额贡献了约35亿美元,这主要得益于大量的基础设施建设支出和公共项目。美国和加拿大的承包商持续受益于联邦投资,尤其是在《基础设施投资和就业法案》的推动下,该法案为公共项目提供了稳定的来源。

转移焦点

美国迪克森公司为了应对私营部门活动的放缓,转向联邦和州政府资助的项目,获得了大型校园拆除等项目。

这种适应能力表明,该地区正在转向以政府支持的合同作为可靠的收入来源。

与此同时,南美和亚洲等市场的承包商正利用日益增长的工业活动获利。智利的弗莱桑公司凭借其在大型工业设施关闭和采矿项目(包括秘鲁的皮埃里纳矿区)方面的出色表现而脱颖而出。

该公司近期收购石棉检测技术,进一步彰显了其对新兴市场健康与安全合规的承诺。随着这些地区城市化进程的不断推进,预计长期来看,拆除服务的需求将持续增长,为国际承包商提供新的拓展领域。

财务业绩

尽管投入成本上升,但一些承包商通过承接战略性项目成功提高了盈利能力。英国的休斯-萨尔维奇公司(Hughes & Salvidge)报告称,其营业额大幅增长,从3060万英镑增至4180万英镑,毛利率也有所提高。

2024 年 D&Ri100 排名凸显了拆除行业的适应能力和技术进步。通过项目组合多元化、车队现代化以及践行可持续发展理念,承包商已做好充分准备,迎接未来一年的挑战和机遇。

与团队联系