Articolo tradotto da AI, leggi l'originale

Il rapporto d&ri100 del 2024 mostra la resilienza del settore delle demolizioni in tempi turbolenti

02 gennaio 2025

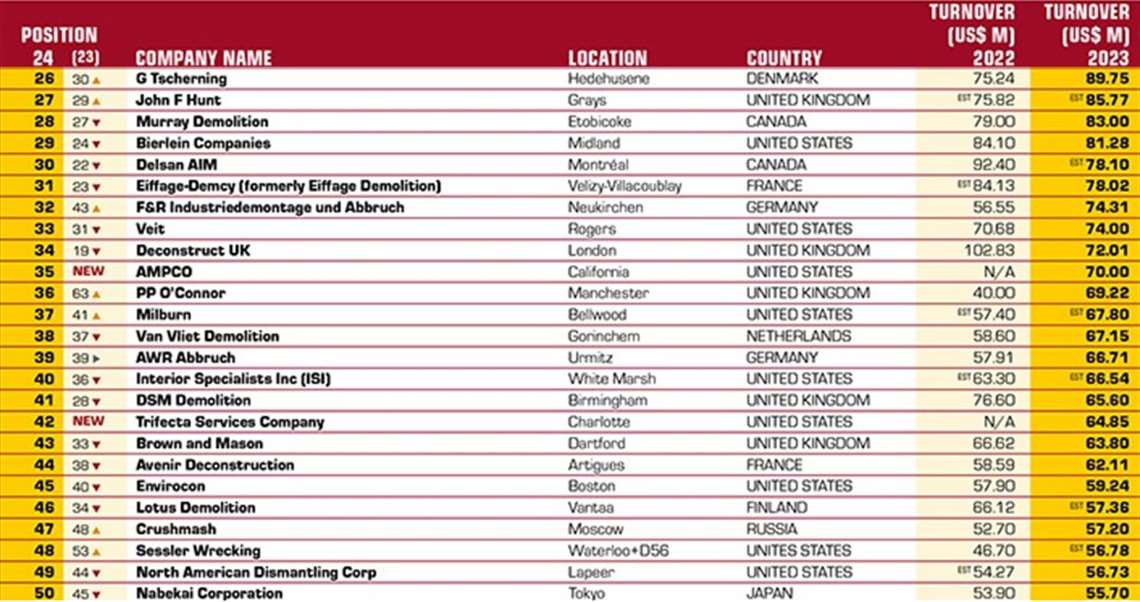

La classifica d&ri100 del 2024 rivela che le più grandi imprese di demolizione al mondo hanno continuato a crescere nel 2023, nonostante un contesto globale complesso caratterizzato da costi crescenti, inflazione e calo dell'attività edilizia.

Con un fatturato complessivo di 8,2 miliardi di dollari, in aumento rispetto ai 7,7 miliardi di dollari del 2022, il settore ha dimostrato un livello di resilienza che riflette la sua adattabilità, l'impegno per la sostenibilità e la capacità di soddisfare le mutevoli esigenze dei mercati globali.

Crescita in un mercato in recessione

L'aumento del fatturato di quasi 500 milioni di dollari rispetto all'anno precedente evidenzia come le principali aziende di demolizione si siano posizionate per cogliere nuove opportunità.

Questa crescita è degna di nota alla luce del recente rallentamento dell'attività edilizia, soprattutto in regioni come l'Europa, dove le pressioni economiche sono state significative.

Mentre gli appaltatori nordamericani sono stati sostenuti dalla spesa per le infrastrutture, le nuove normative ambientali in Europa continuano a rappresentare una sfida per le aziende europee più piccole.

Nonostante le sfide persistano, l'aumento del fatturato del settore evidenzia un nucleo di flessibilità finanziaria e operativa che ha consentito alle aziende di resistere e persino prosperare in condizioni avverse.

Questa tendenza al rialzo riflette il ruolo essenziale della demolizione nel rinnovamento delle infrastrutture critiche, nelle pratiche edilizie sostenibili e nella riqualificazione urbana.

Variazioni regionali

In Europa, gli appaltatori hanno totalizzato un fatturato di circa 4,3 miliardi di dollari, rappresentando la quota maggiore del mercato mondiale delle demolizioni.

La sostenibilità ha spinto gli appaltatori a investire in pratiche ecocompatibili e attrezzature all'avanguardia. Hagedorn, con sede in Germania, ne è un esempio: è specializzata nello smantellamento di edifici industriali, centrali elettriche e impianti chimici, con servizi che includono lo smantellamento in loco e l'analisi strutturale.

Questa attenzione verso una demolizione ecosostenibile è in linea con le normative europee più severe in materia di emissioni e riciclaggio dei materiali, consentendo agli appaltatori europei di posizionarsi all'avanguardia nelle pratiche sostenibili.

Il Nord America ha contribuito con circa 3,5 miliardi di dollari al totale di D&Ri100, sostenuto da ingenti investimenti infrastrutturali e progetti pubblici. Gli appaltatori negli Stati Uniti e in Canada continuano a beneficiare degli investimenti federali, in particolare nell'ambito dell'Infrastructure Investment and Jobs Act, che ha garantito un flusso costante di progetti pubblici.

Spostamento dell'attenzione

Negli Stati Uniti, la Dickson Company ha risposto al rallentamento dell'attività del settore privato orientandosi verso lavori finanziati a livello federale e statale, aggiudicandosi progetti come la demolizione di grandi campus.

Questa adattabilità è indicativa di uno spostamento regionale verso contratti sostenuti dal governo come fonte di reddito affidabile.

Nel frattempo, gli appaltatori in mercati come il Sud America e l'Asia stanno capitalizzando sulla crescente attività industriale. La cilena Flesan si distingue per il suo lavoro su chiusure industriali su larga scala e progetti minerari, tra cui il sito minerario di Pierina in Perù.

La recente acquisizione da parte dell'azienda di una tecnologia per il rilevamento dell'amianto sottolinea ulteriormente l'impegno dell'azienda nel rispetto delle norme di salute e sicurezza nei mercati emergenti. Con la continua urbanizzazione in queste regioni, si prevede una crescita a lungo termine della domanda di servizi di demolizione, offrendo alle imprese internazionali nuove aree di espansione.

Performance finanziaria

Nonostante i maggiori costi di produzione, alcuni appaltatori sono riusciti a migliorare la redditività assumendo progetti strategici. Hughes & Salvidge nel Regno Unito ha registrato un aumento sostanziale del fatturato, passato da 30,6 milioni di sterline a 41,8 milioni di sterline, insieme a un miglioramento del margine lordo.

La classifica D&Ri100 del 2024 sottolinea l'adattabilità e la crescita tecnica del settore delle demolizioni. Diversificando i portafogli progetti, modernizzando le flotte e adottando pratiche sostenibili, le imprese edili sono ben preparate ad affrontare le sfide e le opportunità dell'anno a venire.

CONNETTITI CON IL TEAM